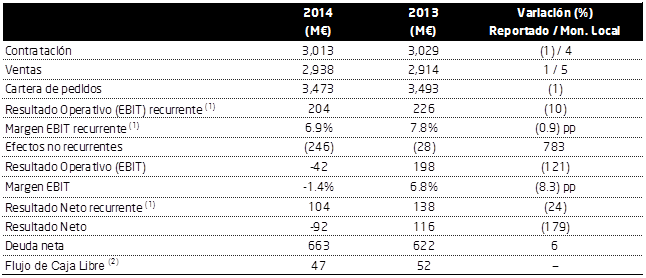

- Los ingresos aumentan en moneda local en todos los verticales y la cartera se incrementa hasta los 3.473 M€, con crecimiento de dos dígitos en la contratación de AMEA y Latam

- El margen operativo recurrente se sitúa en 6,9% y la generación de cash-flow libre asciende a 47 M€

- El resultado neto es -92 M€, como consecuencia de provisiones, deterioros y efectos no recurrentes por cambios en estimados por un importe bruto de 313 M€ en proyectos, intangibles, fondos de comercio y créditos fiscales

- A finales de junio, la compañía organizará un Investor´s Day para avanzar sus líneas estratégicas, los planes operativos y las indicaciones financieras a medio plazo

En 2014 las ventas totales de Indra alcanzan 2.938 M€, lo que representa un crecimiento del 5% en moneda local y del 1% en términos reportados (en euros).

Por áreas geográficas, destaca el comportamiento de Latinoamérica, que ha crecido un 10% en moneda local y el de Europa y Norteamérica, con un incremento del 7% en moneda local. España (que representa el 39% del total), tras cuatro años de caída, tiene un comportamiento plano.

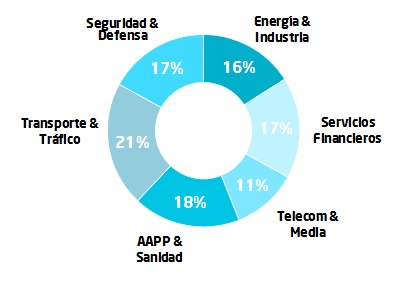

En moneda local, todos los verticales crecen: Servicios Financieros aumenta un 9%; Administraciones Públicas y Sanidad, un 7%; Transporte y Tráfico, un 5%; Seguridad y Defensa, un 3%; Energía e Industria, un 3%; Telecomunicaciones y Media, un 2%.

La contratación crece un 4% en moneda local y destaca el crecimiento en moneda local de doble digito en Latinoamérica y en AMEA y, por verticales, el de Transporte &Tráfico, Servicios Financieros y Administraciones Públicas & Sanidad. Este aumento en contratación ha elevado la cartera de pedidos hasta 3.473 M€ (+3% en moneda local) lo que representa 1,2 veces las ventas de los últimos 12 meses.

El margen EBIT recurrente se sitúa en el 6,9% y el resultado neto antes de los efectos no recurrentes hubiera sido 104 M€.

Durante 2014 la evolución del negocio de Indra se ha visto influida por: el deterioro del entorno macroeconómico en las economías exportadoras de materias primas; el efecto de la devaluación de las divisas latinoamericanas; presiones en precios; mayores costes de ejecución en algunos proyectos. Factores que se han intensificado durante el último trimestre del año.

En el cuarto trimestre, tras una revisión en profundidad, se han realizado efectos no recurrentes por cambios en estimados en proyectos, intangibles, fondos de comercio y créditos fiscales que se han visto particularmente impactados por las tendencias de negocio descritas anteriormente. Dichos efectos no recurrentes ascienden a un importe bruto antes de impuestos de 313M€ y su impacto total en el Resultado Atribuible ha sido de 196M€.

Los principales efectos no recurrentes son: 231M€ correspondiente a provisiones, deterioros y sobrecostes en proyectos por retrasos, reprogramaciones y cancelaciones de programas, así como cambio de estimaciones debido a acontecimientos o situaciones litigiosas ocurridos en la última parte del año 2014 y a principios de 2015; 19M€ por depreciación de activos intangibles, ya que durante el test anual se ha concluido que la recuperación comercial de algunas inversiones está evolucionando más lentamente de lo esperado; 21M€ se deben al test de deterioro de los fondos de comercio que aconseja reducir el fondo de comercio de Brasil en 17M€ y el de Indra Business Consulting en 4M€; 19M€ deterioro crédito fiscal en Brasil; 17M€ al plan de adecuación y mejora de la eficiencia de los recursos.

Tras el impacto negativo de estos efectos, el resultado neto del ejercicio es de -92 M€.

La generación de cash-flow libre asciende a 47 M€ por encima de 27M€ en 2013 en términos comparables y por debajo de los objetivos fijados para el ejercicio.

La deuda neta se ha situado en 663M€ frente a 622M€ a cierre de 2013 y representa un nivel de apalancamiento de 2,5 veces EBITDA.

Indra realizará una reunión con inversores institucionales y analistas en el mes de junio para avanzar las líneas estratégicas de la compañía, así como los planes de acción e indicaciones financieras a medio plazo.

VENTAS POR MERCADOS VERTICALES

PRINCIPALES MAGNITUDES

(1) Antes de efectos no recurrentes

(2) El FCL 2013 ajustado por el impacto de la desinversión de la rama de actividad de gestión avanzada de documentación digital fue de 27 M€