- La compañía reitera todos los objetivos financieros previstos para 2025

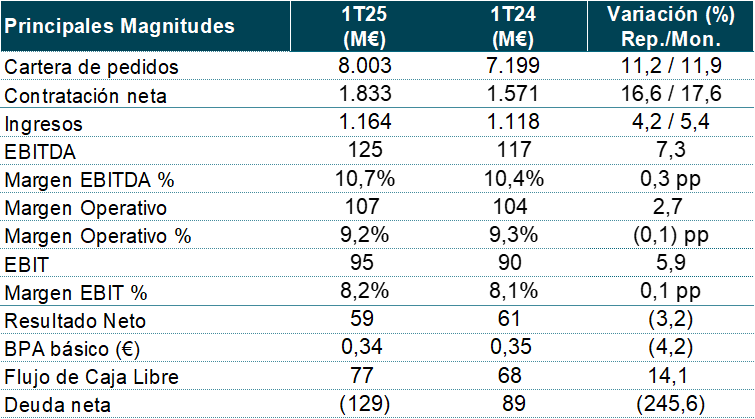

- La cartera supera la cifra de los 8.000 M€ a cierre de marzo 2025, presentando un crecimiento del 11%, mientras que la contratación aumenta un 17%

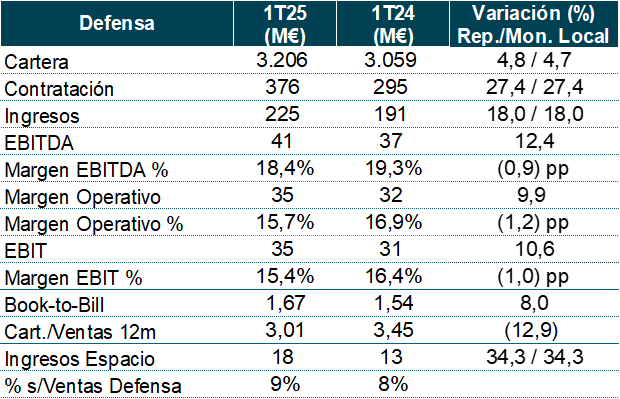

- Se prevé que la contratación en Defensa se duplique en 2025 con relación al 2024

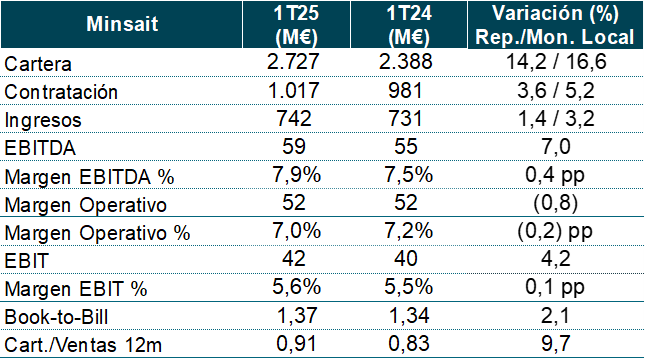

- Los ingresos crecen un 4% en el trimestre frente al mismo periodo de 2024 y destaca, sobre todo, la contribución de Defensa con un incremento interanual del 18%, y de Minsait con un crecimiento del 7%, excluyendo el negocio de Elecciones y el efecto del tipo de cambio

- El EBITDA y EBIT registran un crecimiento interanual del 7% y 6% respectivamente, y presentan una ligera mejora en ambos márgenes

- La generación de caja (FCF) alcanza 77 M€ en el periodo frente a los 68 M€ registrados en los tres primeros meses de 2024

Ángel Escribano, presidente ejecutivo de Indra Group, subraya que “seguimos cumpliendo e incrementando nuestros objetivos y afrontamos un momento de gran ambición y proyección para el futuro. La unión de nuestras capacidades como Grupo tecnológico nos permite estar a la vanguardia de la nueva digitalización en ámbitos tan estratégicos como la industria aeroespacial y de defensa o el sector civil. Queremos ser una empresa productiva en la que podamos tener autonomía para la fabricación y puesta en servicio de nuestros productos y sistemas. Este enfoque, junto a nuestro crecimiento, tanto en orgánico como con la suma de otras compañías, nos abre la puerta para llegar a ser un socio indispensable en la planificación y desarrollo tecnológico de España, y poder competir a gran escala en el ámbito global”.

Por su parte, José Vicente de los Mozos, consejero delegado de Indra Group, muestra su satisfacción por el desarrollo del Plan Estratégico 'Leading the Future' y los objetivos que bajo esta hoja de ruta está logrando el grupo como corporación. “Estamos consolidando una trayectoria de crecimiento rentable y sostenido con unos resultados que no solo reflejan el buen desempeño de la compañía, sino que también sientan una base sólida para asegurar el cumplimiento de nuestros propósitos para 2026. De hecho, esperamos lograr antes de lo planeado llegar a nuestro objetivo de 10.000 M€ en facturación, inicialmente esperado para el 2030. Con el escalado en sectores claves, el lanzamiento de recientes propuestas como IndraMind y la suma del mejor talento tecnológico, estamos listos para capitalizar todo el potencial que tenemos como nación en los ámbitos más importantes de desarrollo”.

Cifras más relevantes del trimestre

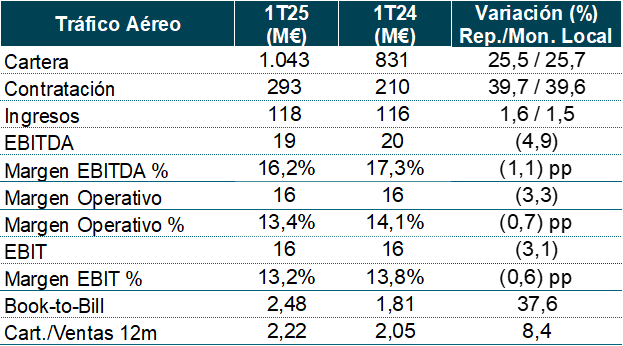

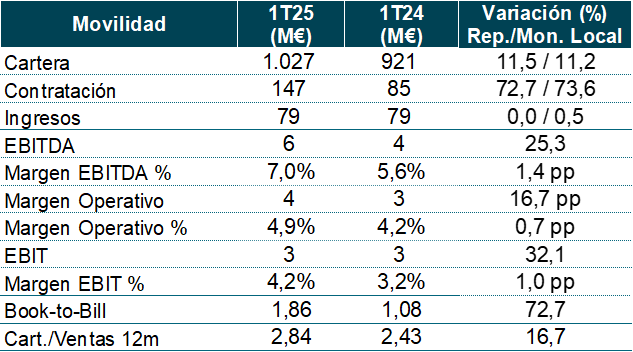

Los ingresos en el primer trimestre de 2025 crecieron un 4%, con todas las divisiones del Grupo Indra presentando crecimientos (Defensa un 18%, ATM del 2% y Minsait del 1%), a excepción de Movilidad, que se mantuvo estable. La comparativa de crecimiento de los ingresos del periodo con respecto al primer trimestre de 2024 se ha visto afectada por la menor contribución puntual del negocio de Elecciones en el periodo (que ha sido de 9 M€ ahora versus 36 M€ entonces). Excluyendo el negocio de Elecciones, los ingresos totales habrían registrado un crecimiento del 7%, mientras que los ingresos de Minsait habrían aumentado un 5%, ambos en términos reportados.

El tipo de cambio restó 13 M€ a los ingresos (-1,2pp), principalmente por la depreciación de las divisas en Brasil, México y Colombia.

Los ingresos orgánicos en estos tres primeros meses (excluyendo la contribución inorgánica de las adquisiciones y el efecto del tipo de cambio) aumentaron un 3%, con crecimientos en Defensa del 15%; Minsait un 1% y ATM de 0,2%.

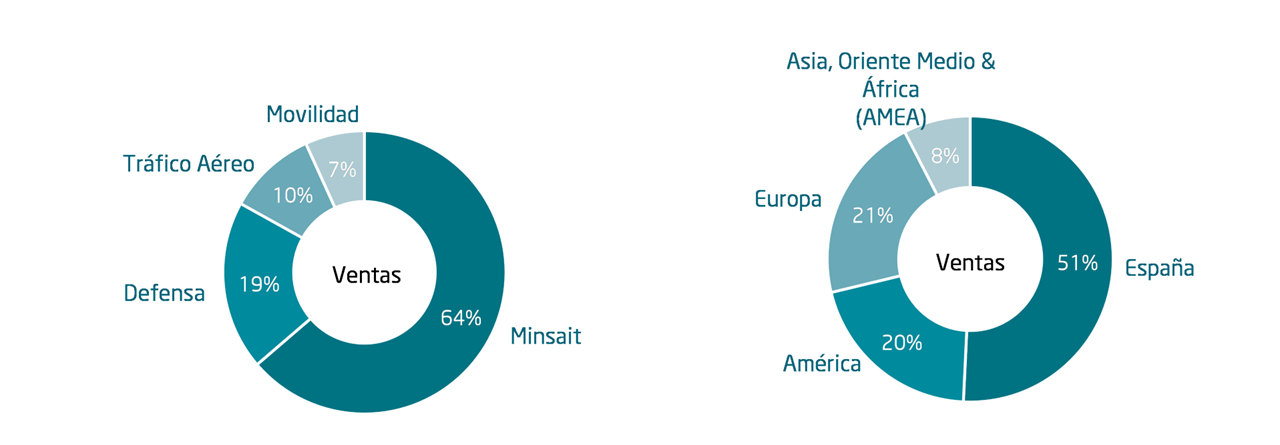

Por geografías, la actividad se concentró en España (con el 51% de las ventas) y América (20%). Concretamente, los ingresos presentaron crecimientos en Europa (del 12%; 21% de las ventas totales), América (un 4%; 20% de las ventas) y España (el 7%; 51% de las ventas totales), mientras que descendieron en AMEA (un descenso del 23%; 8% de las ventas).

Los Ingresos ordinarios subieron un 4% durante este periodo.

Otros Ingresos se situaron en 35 M€ frente a los 19 M€ del primer trimestre de 2024, principalmente por el mayor nivel de subvenciones y trabajo para el inmovilizado.

La cartera continúa creciendo

La cartera en el primer trimestre de 2025 alcanzó los 8.003 M€, aumentando un 11% respecto al mismo periodo del año anterior, impulsada por Minsait y ATM. La ratio de cartera sobre ventas de los últimos doce meses se situó en 1,64x versus 1,58x en los mismos meses de 2024.

La contratación neta aumentó un 17%, con un fuerte crecimiento en todas las divisiones, especialmente en Movilidad, gracias a contratos en Irlanda y Colombia; ATM, sobre todo en Reino Unido (radares de navegación aérea) y España; así como Defensa, por los contratos de radares en Alemania y de las fragatas F110 (Estados Unidos). La ratio book-to-bill de contratación sobre ventas se situó en el 1,57x frente a 1,41x en el primer trimestre de 2024.

Otras variables también destacadas

El margen EBITDA en los tres primeros meses de 2025 se situó en el 10,7% contra 10,4% en el mismo periodo del año anterior, con un crecimiento en términos absolutos del 7%. Esta mejora se explica principalmente por el mayor aumento de ingresos registrado en la división con mayor rentabilidad operativa, Defensa, así como por la propia mejora de la rentabilidad en Movilidad y Minsait.

El margen Operativo fue del 9,2% versus 9,3% en el primer trimestre de 2024, con un crecimiento en términos absolutos del 3%. Otros ingresos y gastos operativos (diferencia entre Margen Operativo y EBIT) ascendieron a -12M€ versus -14M€ en el trimestre del año precedente, con el siguiente desglose: costes de reestructuración de la plantilla de -4 M€ frente a -7 M€, impacto del PPA (Purchase Price Allocation) en la amortización de los intangibles de -5 M€ contra -4 M€ y provisión por la compensación retributiva en acciones del incentivo de medio plazo de -3 M€, misma cifra que en el año anterior.

El EBIT se situó en 95 M€ respecto a los 90 M€ del mismo plazo en 2024, lo que implicó un incremento del 6%. Excluyendo el negocio de Elecciones, el EBIT habría crecido un 21%. El margen EBIT en estos tres meses fue del 8,2% en comparación con el 8,1% del periodo en 2024.

Con relación al Resultado Neto, se situó en 59 M€ en comparación con los 61 M€ del primer trimestre de 2024, lo que supuso una caída del 3%, principalmente como consecuencia de unos mayores gastos financieros e impuestos.

El Flujo de Caja Libre en el primer periodo de 2025 se situó en 77 M€ frente a los 68 M€ del trimestre en el ejercicio precedente, gracias a la mejora de la variación del Capital Circulante y a pesar del mayor Capex.

Por último, respecto a la Deuda Neta, el grupo ha terminado en marzo de 2025 con una posición positiva de Caja Neta de 129 M€ versus 86 M€ en diciembre de 2024, y frente a una Deuda Neta de 89 M€ en marzo de 2024. La ratio de Deuda Neta/EBITDA LTM (excluyendo el impacto NIIF 16) se situó en -0,2x este trimestre contra -0,2x en diciembre de 2024 y frente a 0,2x en marzo de 2024.

Objetivos 2025*

- Ingresos en moneda local: mayores de 5.200 M€.

- EBIT reportado: superior a 490 M€.

- Flujo de Caja Libre reportado: superior a 300 M€.

*No incluye las adquisiciones de TESS Defense ni de Hispasat

Principales Magnitudes

Las adquisiciones han aportado 29 M€ en las ventas del 1T25 vs 3 M€ en el 1T24. En Minsait han contribuido inorgánicamente las adquisiciones de Totalnet y MQA, en Defensa han aportado GTA, Deimos y CLUE, en ATM han contribuido Micronav y Global ATS, y en Movilidad Deimos.

Ingresos por divisiones y geografías