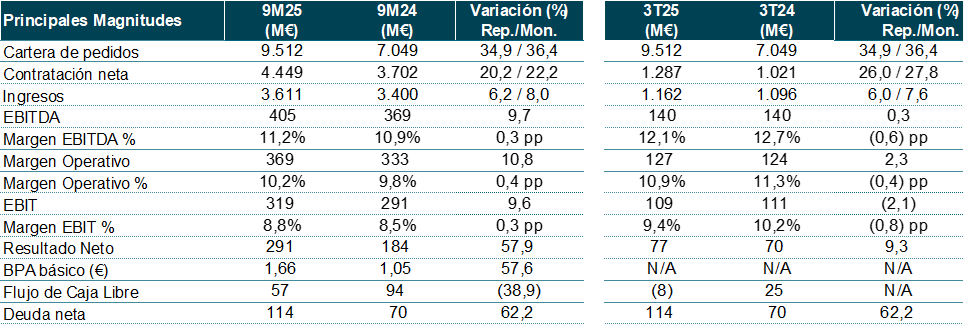

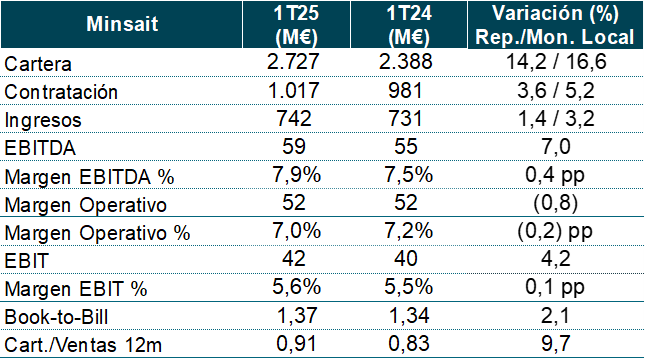

- La contratación neta aumenta un 20% y los ingresos crecen un 6% con incrementos interanuales de doble dígito en ATM y Defensa

- El EBITDA y el EBIT registran aumentos interanuales del 10%, con mejora en ambos márgenes

- El beneficio neto asciende a 291 millones de euros entre enero y septiembre, un 58% superior al del mismo periodo de 2024

- La compañía encara el último trimestre del año en una posición histórica y reafirma todos los objetivos financieros para 2025

- Durante el tercer trimestre se anunció la compra de la planta de ‘El Tallerón’ en Gijón y la adquisición de Aertec

- Tras la adjudicación de la financiación de los PEM (Programas Especiales de Modernización) se espera superar los 10.000 millones de euros de cartera en Defensa durante 2026

- La compañía anuncia un Capital Markets Day en el segundo trimestre de 2026 para presentar, un año antes de lo previsto, la segunda fase del Plan Estratégico “Leading the Future-Scale Up”

Ángel Escribano, presidente ejecutivo de Indra Group, ha puesto de relieve “la solidez de los resultados y la apuesta clara por anticiparse a las necesidades del sector de la defensa, que ya se traducen en un crecimiento de empleo del 7% de nuestra plantilla en España. Estamos consolidando un proyecto de empresa y de país, capaz de hacer frente a los desafíos, de movilizar a la industria y el sector tecnológico nacional, y de sumar talento en sectores críticos para nuestra seguridad”.

Por su parte, José Vicente de los Mozos, consejero delegado de Indra Group, ha resaltado “el avance de todas las unidades de negocio, en especial de aeroespacial y defensa. Además, la aceleración de nuestro plan industrial, con la expansión de nuestra huella productiva y tecnológica, nos prepara para liderar la entrega de los programas especiales de modernización, para los que ya estamos movilizando a todo el ecosistema industrial nacional. Esta dinámica se logra gracias al compromiso y motivación de las personas que trabajan cada día en la compañía”.

Principales aspectos destacados

Indra Group obtuvo un beneficio de 291 millones de euros entre enero y septiembre de 2025, un 58% más respecto al mismo periodo del año pasado. El resultado viene impulsado por un fuerte crecimiento de la contratación y los ingresos en todos los negocios, destacando el de la gestión del tráfico aéreo (ATM) y Defensa, las dos divisiones con mayor rentabilidad. El beneficio neto incluye el ingreso financiero puntual derivado del aumento de la participación en TESS. Sin contar este efecto extraordinario, el resultado ascendió a 216 millones de euros, un crecimiento del 17% respecto a los nueve primeros meses del año pasado.

La contratación neta aumentó un 20% en los primeros nueves meses del año, con un destacado comportamiento de todas las áreas de negocio.

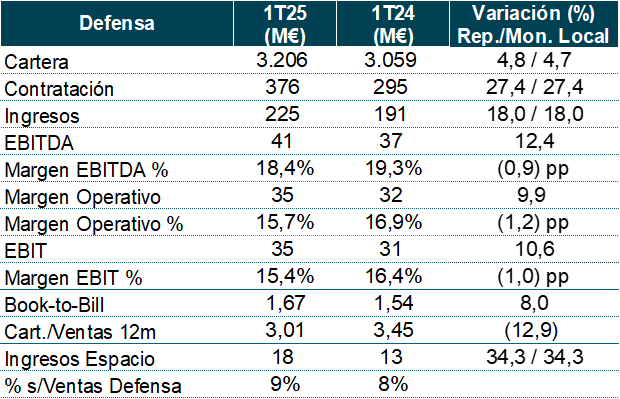

• Defensa (+47%). La cifra se sitúa en los 1.018 millones de euros, principalmente por el proyecto Eurofighter, los contratos de modernización de los submarinos S-80 para la Armada española y de radares en Alemania y Omán.

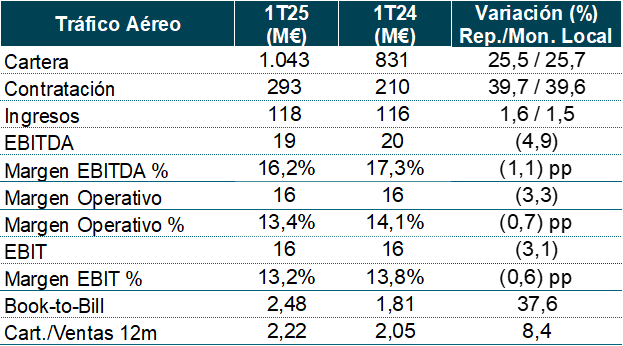

• ATM (+57%). El tráfico aéreo registra crecimiento de doble dígito en todas las regiones, destacando el contrato de renovación de radios en Estados Unidos y el de radares en Reino Unido.

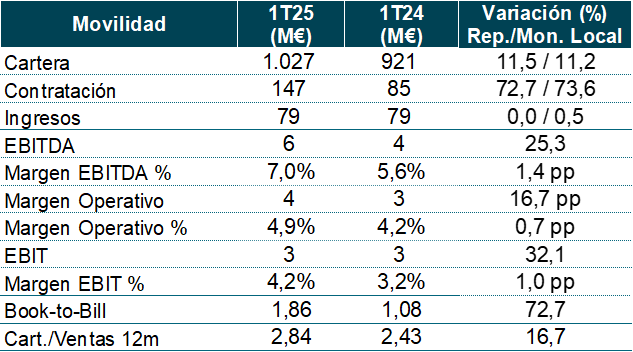

• Movilidad (+10). Proyectos ferroviarios en Chile y Rumanía junto con sistemas de peaje en Colombia explican la mayor parte del avance.

• Minsait (+7%). Crecimientos de doble dígito en Administraciones Públicas, Sanidad, Energía e Industria.

Los ingresos consolidan su avance en el 6% interanual y crecen en todas las áreas de negocio entre enero y septiembre de 2025, destacando Defensa, donde suben un 14% y ATM, un 16%.

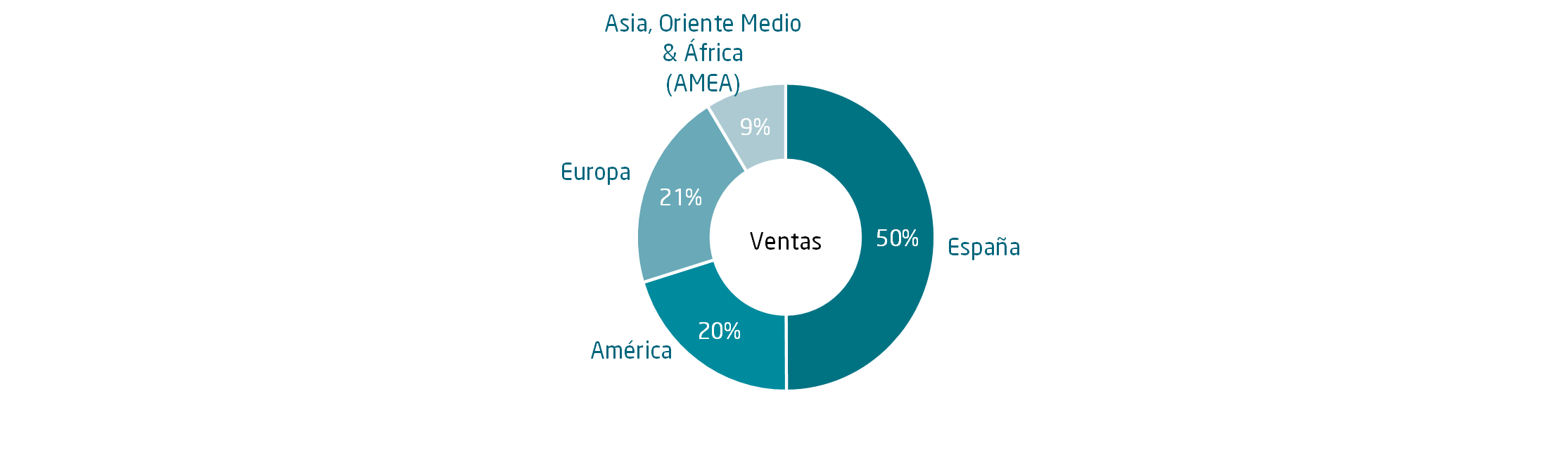

Las positivas cifras de facturación se extienden a todas las regiones en las que opera la compañía, destacando el avance de Europa, con un 11% más de ingresos en el periodo hasta septiembre, seguido de Asia, Oriente Medio y África (AMEA), donde las ventas crecen un 6%.

Todos los indicadores de rentabilidad mejoran respecto al periodo de 2024. Al comparar solo el tercer trimestre del año, se produce una caída puntual de los márgenes que obedece a los mayores gastos operativos en Defensa. Estos gastos están vinculados al aumento de las capacidades de la empresa de cara a los Planes Especiales de Modernización (PEM). Es también reflejo de la apuesta estratégica de Indra Group por ampliar su huella industrial lo antes posible ante las necesidades urgentes del sector de la defensa español y europeo.

A cierre de septiembre, la plantilla ascendía a 61.475 empleados, un 5% más. Un crecimiento que viene sobre todo apoyado en España, donde el número de trabajadores crece todavía más, un 7%, y supera ya las 36.000 personas en plantilla.

Acontecimientos destacados del tercer trimestre

Entre los acontecimientos destacados del trimestre figura la compra de la planta de Gijón de Duro Felguera (El Tallerón). El acuerdo contempla la integración de los 156 profesionales de la fábrica con el objetivo de transformar las instalaciones en una de las más modernas fábricas de vehículos militares y carros de combate de Europa.

Siguiendo este objetivo de aumentar capacidades y producción, el Consejo de Administración acordó en el mes de agosto por unanimidad nombrar a Frank Torres director general de Indra Land Vehicles y Chief Program Officer de Indra Group.

La compañía también reforzó su posición en el mercado de los sistemas aéreos no tripulados con la adquisición en el mes de julio de Aertec Defence & Aerial Systems (DAS).

Además, en julio Indra Group suscribió una financiación de 385 millones de euros con el Banco Europeo de Inversiones (BEI) para impulsar las actividades de investigación y desarrollo de la compañía en los sectores de Defensa y Espacio. Se trata del mayor préstamo que ha concedido el BEI a una empresa española del sector.

Las adquisiciones han aportado 115 M€ en las ventas del 9M25 vs 17 M€ en el 9M24. En Minsait han contribuido inorgánicamente las adquisiciones de Totalnet y MQA, en Defensa han aportado GTA, Deimos, CLUE, TESS Defence y AERTEC, y en ATM han contribuido Micronav y Global ATS.

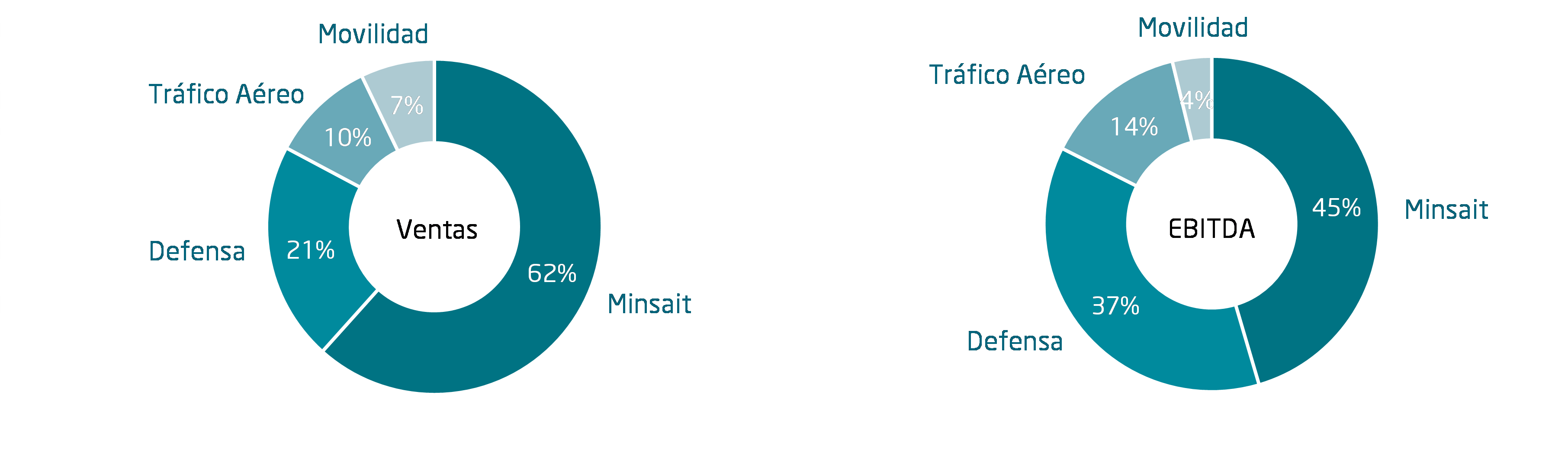

Resultados por unidades de negocio

Desglose de ventas y EBITDA por unidades de negocio

Ingresos por geografías

Los ingresos por geografías presentaron crecimientos en América (+13%; 20% de las ventas totales), Europa (+11%; 21% de las ventas totales), AMEA (+7%; 9% de las ventas) y España (+5%; 50% de las ventas).

Objetivos de 2025

- Ingresos en moneda local: mayores de 5.200 M€.

- EBIT reportado: superior a 490 M€.

- Flujo de Caja Libre reportado: superior a 300 M€.

*No incluye las adquisiciones de TESS Defense ni de Hispasat